唐派手撕面包开店需要多少钱 →微_信:w4280920 请点击手撕面包加盟官网:手撕面包采用16道工序制成曲曲折折的金边,层层叠叠的表皮,浓浓郁郁的奶香,绵绵软软的口感,香甜可口。它不仅内部组织劲道,可以拉丝,而且入口柔软香甜,食后回味无穷,纯天然酵种发酵,更加绿色健康。

12月,调控政策集中出台三个月之后,市场逐渐自我修复至正常运行轨迹,新增供应量开始回升,近6成城市成交量环比回升,虽然绝对量仍在相对低位,政策影响力仍在持续发酵。多数城市市场供不应求格局短期难改,整体库存仍在下降,但成交持续走低也导致消化周期普遍小幅上升。而土地市场却依旧火热,成交面积和金额皆创年内新高。

文/克而瑞研究中心

01

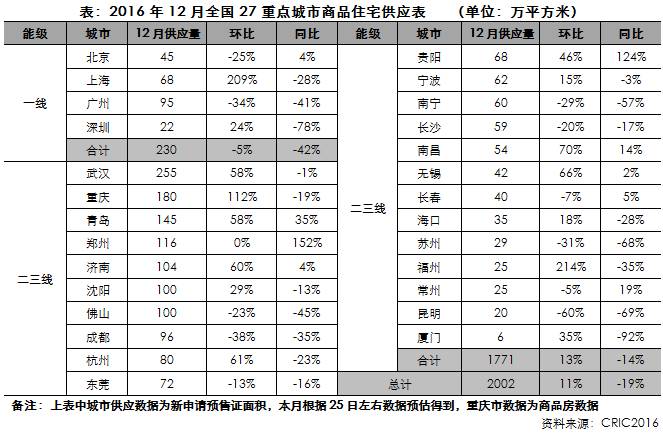

供应:年末供应量低位回升, 27城环比涨11%

12月,CRIC监测的27城供应量结束了此前连续下滑的态势,环比上涨11%,一方面是连续下滑后导致基数较低所致,另一方面,预售证审批等行政干预手段风头已,部分企业在年底加推回笼资金。具体而言,一线城市同、环比分别下跌42%和5%。其中上海因11月基数较低导致供应量上涨超2倍,供应绝对量也与今年月平均持平,回升到正常水平。二、三线城市整体供应1771万平方米,环比上涨13%,多数城市供应量在低位迎来回升,典型的如福州、济南、青岛、重庆、无锡等城市,在11月供应量偏低的情况下,年末放量,环比涨幅较大。值得注意的是,昆明、长春、苏州等城市供应量仍在锐减,其中苏州12月供应量为年内第三低点,与前三季度市场供给充足相比冰火两重天。

02

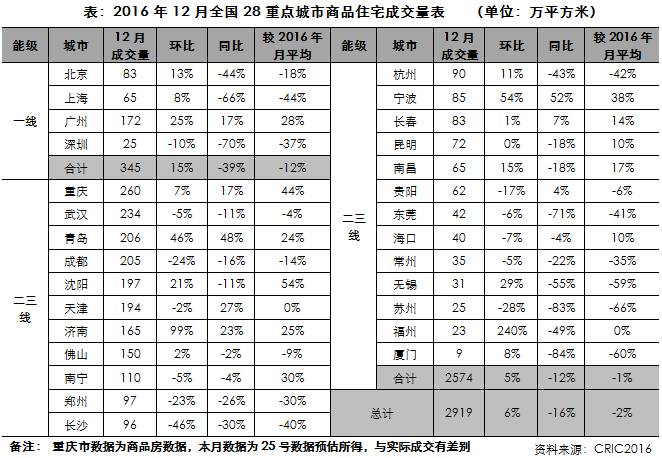

成交:止跌回升环比涨6%,一线城市涨15%领先

供应放量之后,年末商品住宅市场成交止跌回升。12月,28个重点城市商品住宅成交总量环比上涨6%,六成城市成交量较上月上升,但成交绝对量仍处低位,多数城市12月成交低于2016年月平均值。

一线城市成交量环比上涨15%,同比下跌39%,仅深圳环比下跌10%,其余三城皆上涨。广州单月成交量再回升至170万平方米的高点,环比上涨25%。就全年而言,广州市场持续保持供需两旺,在一线城市中表现最亮眼。

二、三线城市整体涨多跌少,环比微涨5%,同比则下跌12%,过半数城市成交量环比上涨。多数调控城市成交同、环比齐降,典型如苏州、武汉、郑州、成都、东莞等城市。除武汉成交量在11月走高之后环比回落,其余城市四季度成交呈现递减趋势,苏州、郑州表现更为明显,两者12月成交量较今年最高点分别下滑80%和62%。非调控城市分化严重,其中宁波、青岛、重庆市场依旧“高歌猛进”,成交量同、环比皆上涨,12月三个城市成交量几乎都创下年内的第二高点。高库存城市如沈阳、长春等成交略有企稳。长沙、常州等城市12月成交惨淡,长沙同、环比跌幅均在30%以上。

03

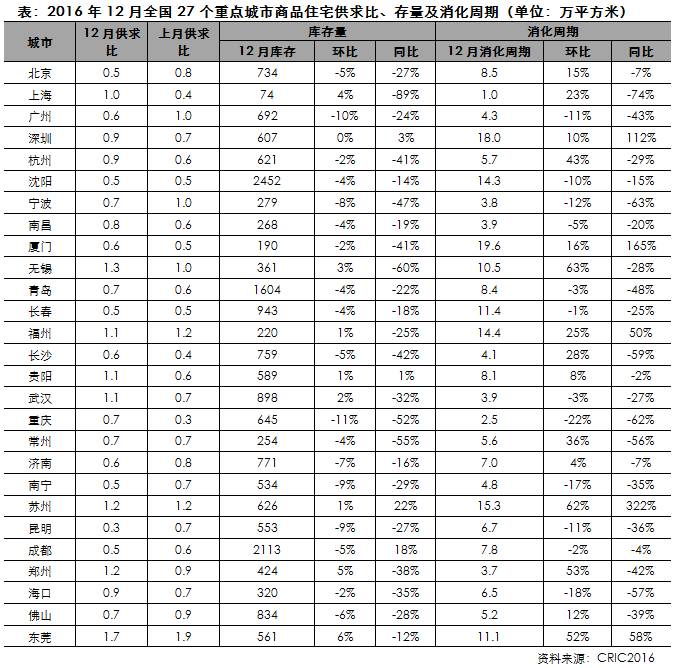

库存:多数城市库存仍在下降,但消化周期开始有所回升

12月大部分城市市场仍然供不应求,仅有7个城市供求比大于1,存量波动较为平稳,变动幅度大部分在一成以内,上升幅度最大的为东莞,环比上涨6%,重庆跌幅11%。总体来看,库存仍呈现下降趋势。同比来看,仅深圳、贵阳、苏州、成都四城库存上涨,其余城市库存同比都有较大跌幅。

随着供应量的增加、销售量普遍低位,本月过半城市消化周期环比上涨,且上涨幅度较大,如深圳已升至18个月,无锡、苏州消化周期已大于10个月。

04

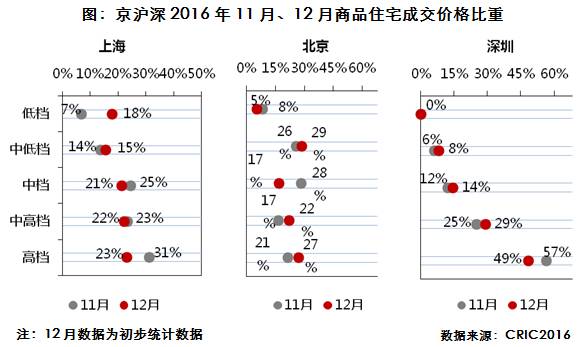

成交结构:小户型产品成交占比攀升,沪深高档产品成交占比显著回落

从价格段成交结构来看,本月中低档产品成交占比均小幅增加,北京中档产品成交占比显著回落。具体来看,上海低档产品成交占比大幅攀升11个百分点至18%,高档产品占比回落8个百分点至23%;北京中档产品成交占比回落至17%,中高档、高档、中低档产品成交占比均有不同幅度提升;深圳中高档产品成交占比攀升4个百分点至29%,高档产品成交占比下跌8个百分点至49%。

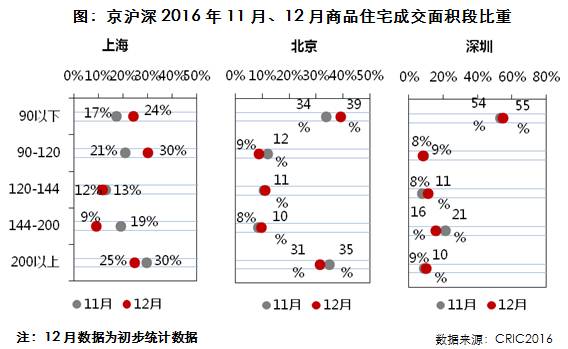

从面积段成交结构来看,小户型产品成交占比攀升。本月上海120平方米以下产品成交占比大幅上升16个百分点至54%;北京90平方米以下产品成交占比为39%,较上月增加了5个百分点;深圳144-200平方米面积段产品成交占比出现回落,较上月减少5个百分点。

05

土地:成交面积、金额创全年最高,溢价率连续三个月回落

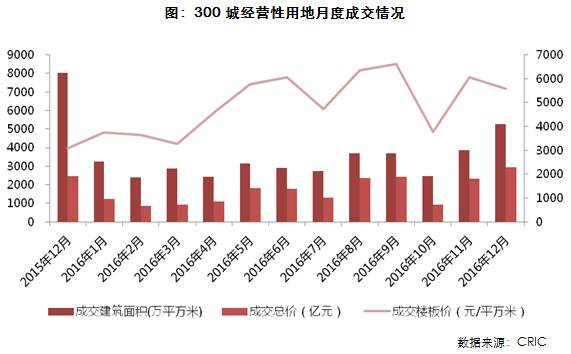

2016年12月,二线城市成交显著放量,带动全国土地成交规模再度刷新年内新高。CRIC监测的300城经营性土地成交492幅,环比增加47%;成交建面5257万平方米,环比增加36%,但受去年同期较高基数影响,同比仍下降35%;成交总价2936亿元,环比增长26%。其中,一线城市土地成交建面367万平方米,同、环比均有所回落,跌幅分别为23%和20%;二线城市土地成交建面4039万平方米,环比增长48%,同比仍下降17%;三、四线城市土地成交建面851万平方米,环比增加27%,同比下跌68%。

在热点城市相继落地调控新政,譬如成都出台拍地限价机制,7宗地设定最高限价;佛山加强土地交易资金监管,住宅、商住用地竞买资金必须为自有资金。一、二线城市溢价率持续走低、明显回落,12月土地平均溢价率降至29.4%,环比减少23.8个百分点。值得注意的是,三、四线城市土地溢价率回升至60.6%,环比增加25.6个百分点。核心城市周边的三四线城市土拍热度不减,东莞、佛山、南通等市溢价率都在100%以上,东莞和佛山热点板块单价、总价地王频出,土拍竞争异常激烈。

展望2017年,我们认为一线城市受制于土地供应不济,成交规模仍将维持在较低水平,并且土地竞买资金监管会愈发严苛,地王数量将明显缩减;二线城市仍是土地市场成交主力,尤其是热点二线城市土拍热度不减,将维持量价齐升格局;多数三四线城市去库存将是贯穿全年的主题,“有供有限”政策仍需从紧执行,土地成交规模将持续低位运行。

本文版权归克而瑞研究中心所有,未经许可不得随意更改原文,违者必究!

转载注明出处:克而瑞地产研究|cricyjzx

相关阅读推荐: 点击图片浏览

连续六年发布房企销售排行榜单

专注房地产行业和企业深入探索

易居·中国旗下专业的研究部门

专业·深度·客观

克而瑞地产研究

微信号:CRICYJZX

网 址:http://www.cricchina.com/research

回复关键字检索相关文章,如万科|绿地|万达|房企|销售|排行榜等

分享到: