有好吃的地方手撕面包加盟 →微_信:w4280920 请点击手撕面包加盟官网:手撕面包采用16道工序制成曲曲折折的金边,层层叠叠的表皮,浓浓郁郁的奶香,绵绵软软的口感,香甜可口。它不仅内部组织劲道,可以拉丝,而且入口柔软香甜,食后回味无穷,纯天然酵种发酵,更加绿色健康。

那天一个投资者朋友给我发了一款金融产品,叫做花旗银行代客境外理财(QDII)-美元结构性票据。他说自己手上有一些美元想要投资,但是苦于不知道应该买什么好,于是他去花旗银行柜台进行咨询。这位朋友觉得花旗银行名气特别响,是一家国际大银行,购买他们的产品准没错。

花旗银行的销售人员向这位投资者朋友推荐的产品,英语名称叫做Structured Notes,翻译过来就是结构性票据。这是一种稍显复杂的金融产品,值得我在这里花点笔墨,专门用这篇文章来帮助大家分析一下这种投资品。

结构性的金融产品,通常由两部分组成:固定收益产品(比如债券)和金融衍生品。金融衍生品用的比较多的是期权,比如看涨期权(Call Option)和看跌期权(Put Option)。

在金融行业内,结构化票据有另外一个诨名,叫做“美丽的童话(Fanciful tales)”。推销结构化票据的银行以保本安全和有机会赚大钱作为宣传口号,因此这种产品颇得投资知识有限的业余级投资者的青睐。从卖方角度来讲,发行结构化票据可以赚取丰厚的佣金,是金融机构的“大奶牛”。同时结构化产品让融资方以极低的成本获得融资,因此各大金融机构和银行对推销此类产品有非常高的热情。

举个例子来说,结构化金融产品在欧洲的销售额,从1996年的几乎没有,一路飙涨到2010年的1500亿欧元左右。结构化产品的发行商,从2002年的144家迅速上升到2010年的357家,在短短的8年内上涨了150%左右。

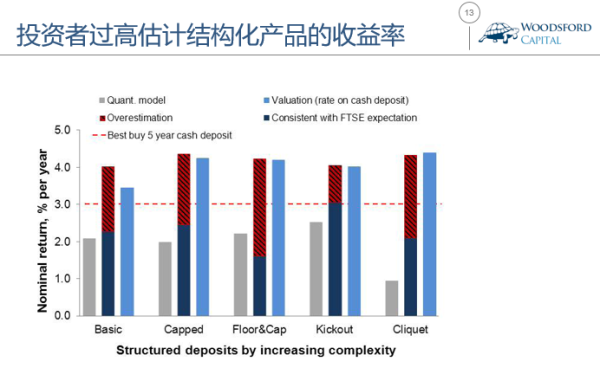

根据英国金融监管机构FCA在2015年发布的一份专门有关结构化金融产品的研究(Hunt, et al, 2015)显示,广大投资者普遍对于结构化产品的投资回报估计过高。

如上图所示,平均来讲如果把现金放在银行里,那么投资者的回报大约为每年3%(上图红色虚线)。而投资者如果购买结构化产品,那么他们的实际回报为每年2%左右(上图灰色柱子)。在购买结构性产品的时候,投资者的回报预期普遍在4%左右(上图深蓝色和红色柱子)。但是很不幸的,他们全都高估了结构性产品能够给他们带来的收益(高估部分为上图深红色柱子,大约为每年2%)。

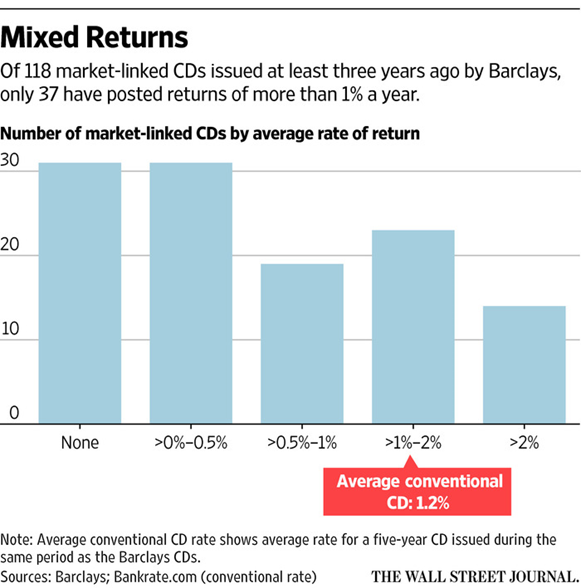

上图显示的是巴克莱银行在过去3年中发行的118个结构化票据的实际年回报率。我们可以看到,有30多个产品最后的回报率为0,另外30多个产品的回报率在0%-0.5%之间。只有37个结构化产品(不到1/3)的年回报超过1%。而如果投资者把钱老老实实放在银行定存里,他们可以得到每年1.2%的投资回报。

由于结构化产品一般都比较复杂,很多投资者对其中的逻辑和回报计算都不太清楚,因此他们在购买这类投资产品时,往往是一知半解,甚至不清楚自己购买了什么。

据华尔街日报报道,美国一位79岁的老大娘(Mary Bailey)当时花了10万美元购买了一个结构性票据。结构她收到银行对账单时吓了一跳,因为该结构性票据的价值已经缩水变成了95,712美元,比她刚购买时减少了5%左右。这5%,其实就是被银行扣除的销售佣金。

很多投资者在购买结构性票据时以为这些是“保本”的安全投资品,但他们如果仔细阅读银行在销售此类产品时的“免责声明”,就会发现事实根本不是这么回事。

比如上图显示的是新加坡星展银行(DBS)在中国销售的QDII结构性票据的免责声明。在其中我们可以看到清楚的写着:本理财产品是高风险产品,不保证本金和收益。免责声明写的清清楚楚,到时候如果投资者再因为亏钱而去找银行,那就是投资者自己的不对了。

现在回到一开始提到的那个花旗银行的结构性票据,让我们来仔细研究一下购买这个投资产品的利弊。

在这位投资者向我发的花旗银行结构性票据的这个例子中,该产品包括的两个部分是美元定期国债(固定收益)和阿里巴巴以及京东公司的上市股票期权(金融衍生品)。

根据花旗银行(中国)网站上的介绍,该结构性票据有以下特点:

1)锁定期两年。就是说投资者在购买该票据后,需要等上两年后才能拿回本金。

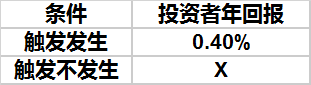

2)两年后该票据的收益率取决于在这两年内(观测期)是否有触发事件(Trigger event)发生。

如果发生了触发事件,那么该票据的年回报率为0.4%。如果没有发生触发事件,那么该票据的回报率则要根据另外一个公式进行计算。

把你的美元交给银行,并被锁定两年,得到每年0.4%的回报,算不算高?很可惜,答案是否定的。

根据美国财政部官方网站公布的数据,以2016年12月9日来看的话,购买美国2年期国债的回报率为每年1.15%。也就是说,一个对金融投资一窍不通的“傻瓜”,老老实实的把美元拿去买一个两年期的美国国债,在两年后他可以得到2.3%的回报(每年1.15%)。而如果他耍小聪明去买个花旗银行的结构性票据,那么在触发事件发生的情况下,他的总回报为0.8%(每年0.4%),比那个“笨蛋”可以得到的回报差65%。

有些朋友可能会说,你上面分析的只是“触发事件”发生的情况,还有“触发事件”没有发生的情况呢。那下面让我们来分析一下这个所谓的“触发事件”是怎么回事。

根据花旗银行(中国)的宣传材料介绍,该结构性票据挂钩的是两只股票:京东(JD)和阿里巴巴(BABA)。在持有该票据的两年中,这两支股票中的任何一支,在两年的观测期中其股票价格上涨达到40%,那么就会发生“触发事件”导致投资者的回报仅停留在每年0.4%。注意,这里指的是任何一天。举个例子来说,如果京东或者阿里巴巴的股票在某一天中的价格涨幅达到了比一开始高出40%的位置,到了下一天其股票价格又下跌回去了,那么根据合同条款这也算发生了“触发事件”。

如果两支股票在观测期中的任何一天都没有达到发生“触发事件”的条件,投资者的回报为多少呢?这就要看在两年之后京东和阿里巴巴两支股票在最后一天的股价了(期末表现)。根据该结构性票据的算法,银行会计算两支股票在观测期中的平均回报,然后给予投资者相应的投资补偿。

对于投资者来说,如果他们想要得到比0.4%更好的回报,就需要同时满足以下所有条件:

1)阿里巴巴股票价格在两年后上涨;

2)京东股票价格在两年后上涨;

3)阿里巴巴或者京东的股票,不能在两年内任何一天累计上涨超过40%;

如果其中任何一个条件得不到满足,那么投资者的回报就会是每年0.4%。

通俗地讲,我们也可以这样理解这个结构性票据。银行收了投资者的钱,他们去购买美国两年期的国债,得到每年1.15%的回报。然后银行从这1.15%中扣除自己的手续费和佣金,给投资者留出一份0.4%的回报,然后再花一点钱帮投资者买了张六合彩。在上面列举的三个条件同时满足的情况下,这张彩票就中奖了。

总结

结构性金融产品,由于其设计复杂,费用(销售渠道收取的佣金)昂贵,一般都是银行向金融知识不甚丰富的业余级投资者兜售的“童话”产品。聪明的投资者,在购买结构性票据和其他结构性金融产品之前,需要问自己下面这些问题:

1)我是否了解该金融产品的风险?我是否了解该金融产品的收费?

2)该金融产品将我的储蓄锁定X年,期间无法拿出,我是否可以承担这样的流动性风险?

3)在最坏的情况下,我可以从该产品中得到多少回报?和一个普通的固定收益类(国债)投资相比差多少?

一个负责任的投资者,应该首先充分了解了这些金融产品的风险,并且做足功课,详尽的分析在各种情况下通过这种产品可能得到的回报。然后他应该回家冷静一下,和家人商量一下这样的金融产品,在没有销售人员在场的情况下对该产品做出客观的评估,再决定是否要将自己辛辛苦苦的积攒投入到这样的金融产品中。这才是一个真正的证据主义投资者应该秉承的投资态度,这也是我们每个人能够做的对自己和家人最尽责的投资决策。

希望对大家有所帮助。

数据来源:

https://www.citibank.com.cn/sim/chinese/investments/stru_notes_account.htm

http://www.investopedia.com/articles/optioninvestor/07/structured_products.asp#ixzz4S8uMkNvM

Célérier, C., & Vallée, B. (2013, November). What Drives Financial Complexity? A Look into the Retail Market for Structured Products. In A Look into the Retail Market for Structured Products (July 1, 2013). Paris December 2012 Finance Meeting EUROFIDAI-AFFI Paper.

Hunt, Stefan and Stewart, Neil and Zaliauskas, Redis, Two Plus Two Makes Five? Survey Evidence that Investors Overvalue Structured Deposits (March 24, 2015). FCA Occasional Paper No. 9.

http://www.wsj.com/articles/wall-street-re-engineers-the-cdand-returns-suffer-1473180591

分享到: